Прогноз производства зерновых и торговли ими в мире предполагает наименьшие объемы за последние три года

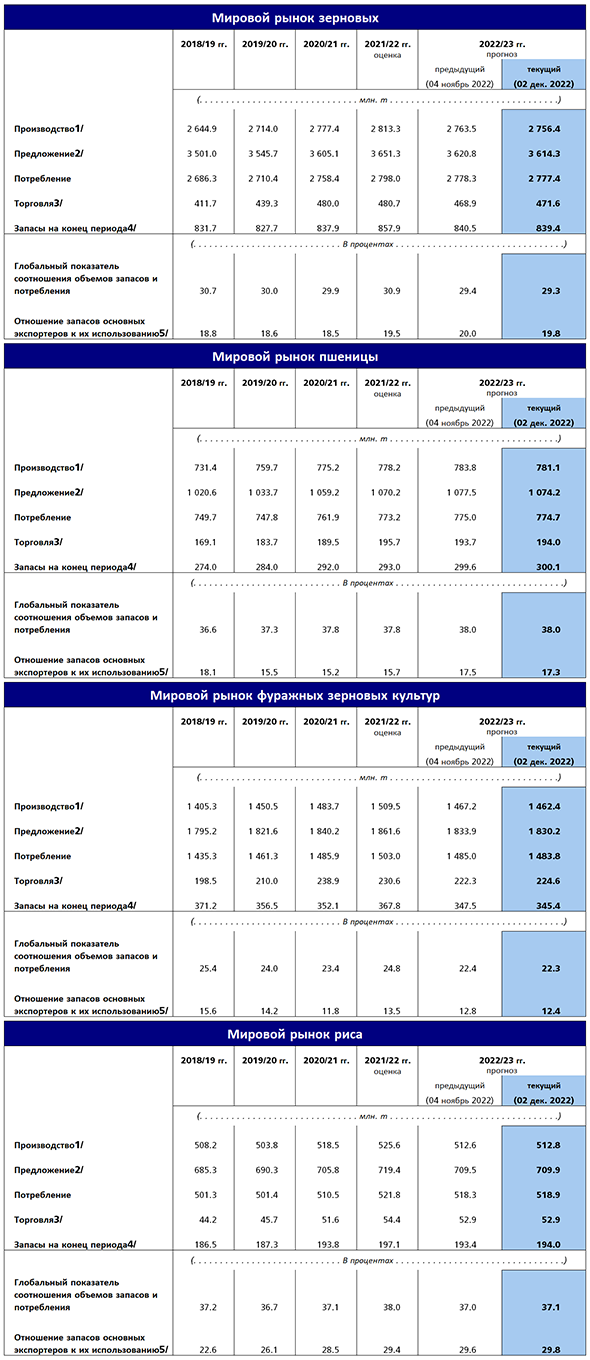

В текущем месяце прогноз ФАО по производству зерновых в мире на 2022 год был снижен на 7,2 млн тонн и в настоящее время составляет 2756 млн тонн, что на 2,0 процента (57 млн тонн) ниже показателя прошлого года. При этом в последние три года средний прирост производства зерновых в мире составлял 56 млн тонн в год. Снижение в этом месяце прогноза обусловлено главным образом показателями кукурузы и, хотя и в меньшей степени, показателями производства пшеницы.

Объем производства фуражных зерновых в мире в 2022 году предполагается на уровне 1462 млн тонн, что почти на 5 млн тонн ниже более раннего прогноза, т. е. на 3,1 процента ниже объема производства в 2021 году. Это последнее снижение прогноза отражает в первую очередь менее благоприятные виды на урожай кукурузы на Украине, где в условиях войны уборочная кампания требует слишком высоких затрат, что заставляет многие фермерские хозяйства отказываться от сбора урожая. Последние официальные данные также подтверждают, что в Сербии собран меньший, чем предполагалось, объем, поскольку урожайность серьезно снизилась в результате засухи. В то же время прогнозы производства по Турции и Парагваю несколько увеличены. Прогноз производства пшеницы в мире в 2022 году снижен в этом месяце на 2,7 млн тонн и сейчас составляет 781,2 млн тонн, что по-прежнему является рекордным показателем. Снижение прогнозов по объему производства по сравнению с прошлым месяцем почти целиком обусловлено показателями по Аргентине, где затянувшаяся засуха отрицательно сказалась на урожайности, что повлекло за собой снижение ожидаемых объемов производства. Это снижение производства частично компенсируется повышением прогнозов производства по Соединенному Королевству Великобритании и Северной Ирландии и Казахстану, где урожайность выше ожидаемого. Прогноз производства риса в мире в 2022 году по-прежнему указывает на его снижение на 2,4 процента по сравнению с абсолютным рекордным объемом производства в 2021 году и составляет 512,8 млн тонн (в пересчете на обрушенное зерно). Это чуть выше уровня ноябрьского прогноза, что обусловлено, главным образом, более высокими, чем ожидалось, объемами производства на Мадагаскаре и пересмотром тенденций производства, в частности, по Демократической Республике Конго, Малайзии и Боливарианской Республике Венесуэле.

В странах Северного полушария продолжается сев озимой пшеницы урожая 2023 года. Причиной неопределенности относительно ожидаемых посевных площадей в мире стали озабоченности относительно экономической доступности производственных ресурсов, хотя более высокие цены на зерновые могли бы способствовать сохранению больших посевных площадей, превышающих средние показатели. В Соединенных Штатах Америки посевная кампания озимой пшеницы идет быстрыми темпами и по состоянию на середину ноября была почти завершена. В настоящее время примерно три четверти площадей оказались под влиянием засухи, и предполагается сохранение засушливых условий в южной части Великих равнин вплоть до начала будущего года, хотя в других районах ожидается некоторое улучшение погодных условий. В Европейском союзе посевная кампания озимой пшеницы идет, в целом, в благоприятных условиях, что способствует хорошей всхожести. Однако некоторые районы, где в этом году наблюдался дефицит осадков, в том числе некоторые районы на севере Италии, нуждаются в более обильных осадках. По Украине прогнозируется сокращение посевов пшеницы на 40 процентов по сравнению со средними показателями за последние пять лет, поскольку в условиях войны по-прежнему затруднен доступ к полям и имеется острый дефицит производственных ресурсов. В Российской Федерации обильные дожди, затрудняющие подготовительные работы к посевной, и относительно низкие внутренние цены могут привести к сокращению посевных площадей; при этом предполагается сокращение посевных площадей под озимую пшеницу по сравнению с прошлым годом до почти средних показателей. В Азии высокие внутренние цены могут способствовать тому, что посевные площади будут превышать средние показатели в Китае (континентальном), а также в Индии, где правительство повысило потолок субсидирования цен на пшеницу. Последствия обширных наводнений в Пакистане в июне – августе могут привести к сокращению площадей под пшеницей (обычно посевная завершается к декабрю).

В странах Южного полушария идет сев фуражных зерновых под урожай 2023 года. В Бразилии, согласно официальным прогнозам, ожидается, что кукуруза будет засеяна на рекордных площадях, чему способствуют выгодные внутренние цены и в целом благоприятные погодные условия в начале сезона. В Южной Африке предварительные планы посевной кампании указывают на вероятность умеренного сокращения площадей под кукурузой по сравнению с прошлым годом, однако ожидается, что они по-прежнему будут превышать средние значения. Погодные условия в Южной Африке и соседних с ней странах до сих пор были благоприятными, что способствовало раннему развитию всходов.

Мировой объем потребления зерновых в сезоне 2022–2023 годов, согласно прогнозам, достигнет 2777 млн тонн, что почти соответствует прогнозу за прошлый месяц, но на 0,7 процента (21 млн тонн) ниже уровня сезона 2021–2022 годов. По сравнению с предыдущим (ноябрьским) прогнозом общее потребление фуражных зерновых в сезоне 2022–2023 годов ожидается на несколько более низком (на 1,2 млн тонн) уровне в 1484 млн тонн, что может оказаться на 1,3 процента ниже показателя прошлого сезона. Это предполагаемое снижение обусловлено главным образом сокращением потребления на корма – особенно кукурузы, а также ячменя и сорго – и потребления кукурузы в качестве промышленного сырья. Прогноз потребления пшеницы в мире в сезоне 2022–2023 годов остается по сравнению с прошлым месяцем неизменным на уровне 775 млн тонн, что немногим выше (на 0,2 процента) уровня сезона 2021–2022 годов; при этом ожидается, что рост продовольственного потребления пшеницы может компенсировать предполагаемое снижение ее потребления на корма и, хотя и в меньшей степени, потребления на другие нужды. Мировой объем потребления риса в сезоне 2022–2023 годов предполагается на уровне 519,0 млн тонн, что примерно на 600 000 тонн выше ноябрьского прогноза, но все же на 0,6 процента ниже абсолютного рекордного уровня сезона 2021–2022 годов.

Запасы зерновых в мире на конец сезона 2023 года, как ожидается, составят 839 млн тонн, что на 1,1 млн тонн меньше, чем прогнозировалось в прошлом месяце, при этом они по-прежнему будут на 2,2 процента (18,5 млн тонн) ниже показателя прошлого сельхозсезона – это самый низкий показатель за последние три года. В результате соотношение запасов зерна к его потреблению в мире снизится с 30,9 процента в сезоне 2021–2022 годов до 29,3 процента в сезоне 2022–2023 годов, достигнув самого низкого уровня с сезона 2013–2014 годов, но его все еще можно считать относительно комфортным. Общий объем запасов фуражного зерна может быть на 2,1 млн тонн ниже, чем предполагалось ранее, и в основном это связано с пересмотром в сторону понижения прогноза по запасам кукурузы на Украине в связи со снижением прогноза по производству. После пересмотра в этом месяце прогнозов по мировым запасам фуражных зерновых, этот показатель теперь составляет 345 млн тонн, что на 6,1 процента ниже уровня начала сезона и обусловлено главным образом ожидаемым сокращением на 6,8 процента мировых запасов кукурузы. Прогноз по запасам пшеницы в мире почти не изменился по сравнению с уровнем прошлого месяца, который составлял 300 млн тонн, что на 2,4 процента больше запасов на начало сезона. Предполагается, что основная часть этого прироста придется на Китай (континентальный) и Российскую Федерацию, что будет превышать предполагаемое сокращение запасов в ряде других стран, в частности в Индии, Европейском союзе, на Украине и в Соединенных Штатах Америки. После общего пересмотра в сторону повышения прогнозов по запасам у импортеров риса на 500 000 тонн ФАО предполагает, что по состоянию на конец сезона 2022–2023 сбытового года запасы риса в мире составят 194,0 млн тонн, что на 1,6 процента ниже пикового уровня сезона 2021–2022 годов, и является вторым по величине значением за все годы, по которым имеются данные.

Прогнозируемый объем мировой торговли зерновыми в сезоне 2022–2023 годов ожидается на уровне 472 млн тонн, что на 2,7 млн тонн выше прогноза прошлого месяца, но все же может быть на 1,9 процента (9,2 млн тонн) ниже рекордного уровня сезона 2021–2022 годов. Несмотря на пересмотр в этом месяце в сторону повышения на 2,3 млн тонн, ожидается сокращение в сезоне 2022–2023 годов (июль – июнь) объемов мировой торговли фуражными зерновыми на 2,6 процента относительно уровня сезона 2021–2022 годов до 225 млн тонн. Пересмотр в этом месяце в сторону повышения обусловлен корректировкой на 2,1 млн тонн прогнозов мировой торговли кукурузой, что отражает главным образом сохраняющиеся высокие темпы экспорта из Бразилии и предполагаемый рост импортного спроса со стороны Европейского союза для компенсации снижения внутреннего производства. В сезоне 2022–2023 годов (июль – июнь) ожидается уменьшение на 0,8 процента по сравнению с уровнем сезона 2021–2022 годов объемов мировой торговли пшеницей до 194 млн тонн. Текущий прогноз мировой торговли мало чем отличается от прогноза прошлого месяца, однако по отдельным странам были скорректированы прогнозы по объемам экспорта. Предполагаемые объемы поставок из Австралии и Российской Федерации пересмотрены в сторону повышения, что обусловлено главным образом большими объемами предложения и высоким импортным спросом; в то же время пересмотрены в сторону понижения прогнозы по экспорту из Аргентины (в связи со снижением ожидаемых объемов внутреннего производства) и Европейского союза (в связи с ростом конкуренции). Прогнозируемый ФАО объем мировой торговли рисом в 2023 году (январь-декабрь) остается неизменным на уровне 52,9 млн тонн, что ниже скорректированного уровня 2022 года (54,5 млн тонн); при этом ожидается снижение годового объема торговли на 2,9 процента – главным образом в связи с ожидаемым сокращением поставок со стороны Индии, а также Бразилии, Пакистана, Уругвая и Соединенных Штатов Америки.

Более подробную информацию см. в Декабрь выпуске доклада "Виды на урожай и продовольственная ситуация"

Сводные таблицы

|

|

|

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

или неработоспособность ссылки, выделите на странице этот фрагмент и отправьте его

aдминистратору нажатием Ctrl+Enter.