IGC. Обзор рынка зерновых и сои. Основные моменты, январь 2022 г.

ОСНОВНЫЕ МОМЕНТЫ

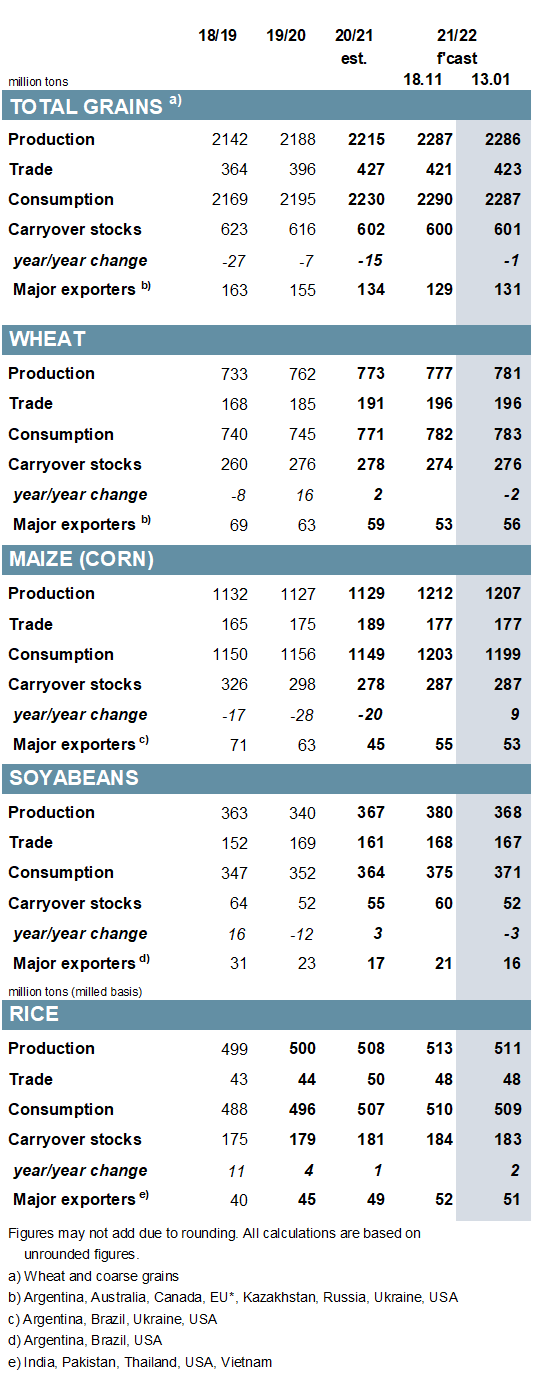

С учетом ряда изменений по сравнению с ноябрьским отчетом прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2021/22 году снижен на 1 млн т до 2 286 млн т за счет сокращения производства кукурузы (в основном в Южной Америке), овса, ячменя и ржи что более чем компенсировали рост пшеницы (в лидерах Австралии и Аргентины). Включая переработку для кормов и промышленного использования, оценка потребления снизилась на 3 млн т до 2 287 млн т. Прогнозируется, что конечные запасы в 2021/22 году (совокупность соответствующих местных маркетинговых лет) будут несколько меньше г/г (в годовом исчислении) и составят 601 млн тонн. Мировая торговля (июль/июнь), связанная с незначительным ростом по всем основным зерновым, выросла на 2 миллиона тонн, чем раньше, и составила 423 миллиона сообщает oilworld.ru со ссылкой на IGC.

![]()

Первоначальные прогнозы Совета по спросу и предложению пшеницы на 2022/23 год включают предварительный прогноз четвертого подряд увеличения мирового производства до нового пика. Поскольку потребление также достигло нового максимума, глобальные запасы практически не изменились по сравнению с прошлым годом, а переходящие остатки экспортеров, по прогнозам, останутся ниже среднего. При условии улучшения результатов в некоторых странах мировая торговля, по прогнозам, отступит от рекорда текущего сезона.

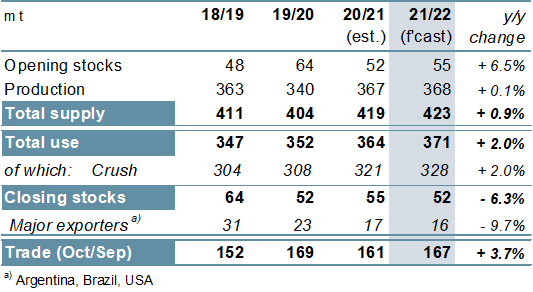

Отражая влияние жаркой и сухой погоды на перспективы урожая в Южной Америке, прогноз Совета по мировому производству сои в 2021/22 году снижен на 12 млн т по сравнению с ноябрем до 368 млн т, что всего лишь на долю выше г/г. Чистое сокращение мировых запасов отражено в снижении прогноза потребления (хотя все еще находится на новом максимуме) и запасов. Корректировка в сторону понижения ожиданий по запасам во многом связана с крупными экспортерами, а именно с Бразилией и Аргентиной. Торговля (октябрь/сентябрь) прогнозируется незначительно ниже, чем раньше, на уровне 167 млн т (+4%).

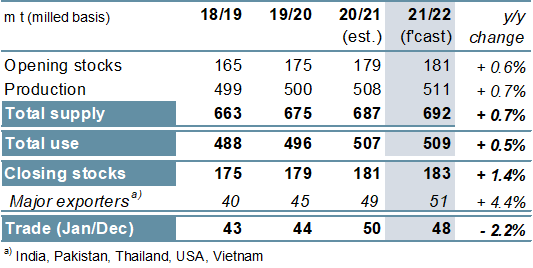

На основе сниженных показателей азиатских производителей прогноз Совета по мировому производству риса на 2021/22 год снижен на 2 млн т до 511 млн т (+1%). В связи с небольшим сокращением потребления – хотя все еще наблюдаемым на новом пике – прогноз мировых запасов снижен на 1 млн т до 183 млн (181 млн). Прогнозируется, что мировой спрос на импорт в 2022 году (январь/декабрь) практически не изменится по сравнению с предыдущим годом, что представляет собой незначительное сокращение в годовом исчислении по сравнению с рекордным показателем предыдущего года.

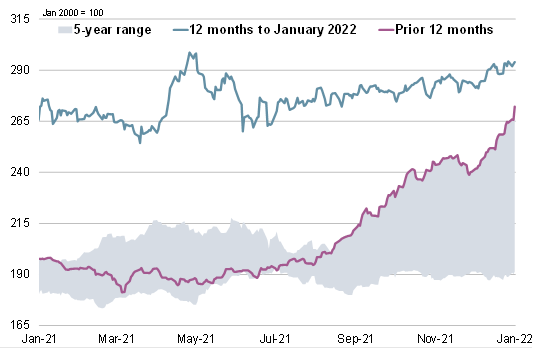

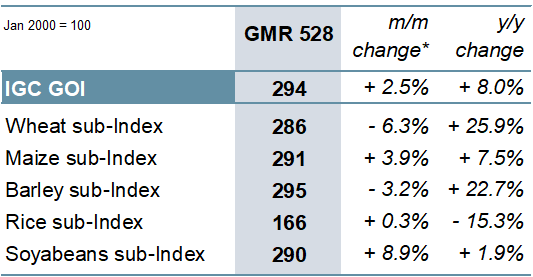

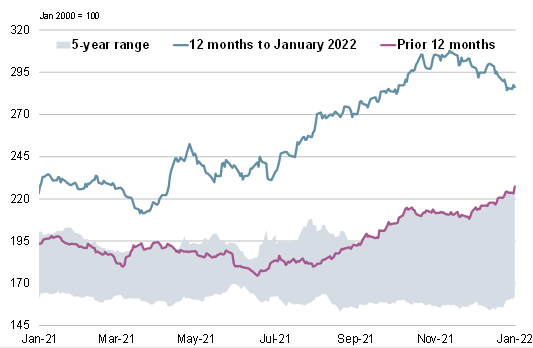

Индекс IGC Grains and Oilseeds (GOI) вырос на 3% с середины ноября, так как более высокие цены на сою и кукурузу более чем компенсировали снижение цен на пшеницу и ячмень.

ОБЗОР

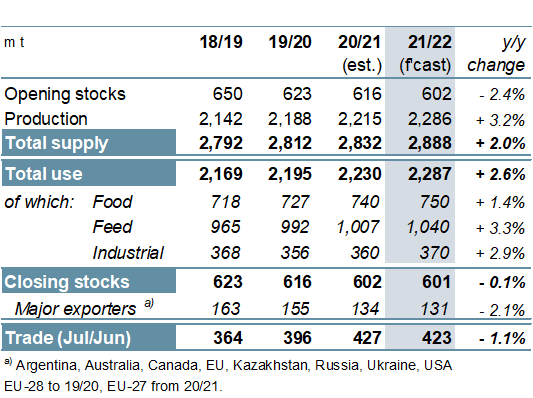

Несмотря на сложную погоду для посевов в некоторых частях мира, общий объем производства зерна, по прогнозам, достигнет рекордного уровня в 2021/22 году, увеличившись на 71 млн тонн в год до 2286 млн тонн, включая рекордные показатели по кукурузе и пшенице. Мировое потребление также достигло нового пика с годовым приростом в кормах (+33 млн т), пищевых (+10 млн) и промышленных (+10 млн) использованиях. Прогнозируется, что мировые акции немного упадут по сравнению с прошлым годом, что станет пятым падением подряд. Несмотря на рост отгрузок пшеницы и сорго, сокращение торговли кукурузой, ячменем и овсом может ограничить общие объемы до 423 млн т (-1%).

С учетом того, что более высокий урожай в США компенсирует потенциально меньшие урожаи в южном полушарии, мировое производство сои в 2021/22 г. ожидается немного выше, чем в прошлом году, на уровне 368 млн тонн. На фоне дальнейшего роста в Азии и трех основных странах мировое потребление должно достичь нового пика, при этом повышенный спрос частично связан с ограниченными поставками альтернатив, а именно семян рапса/канолы. Прогнозируется, что запасы сократятся на 6% г/г до 52 млн т, включая сокращение резервов экспортеров. Прогнозируется, что благодаря спросу в Азии торговля вырастет на 4% в годовом исчислении до 167 млн тонн.

Мировая торговля рисом в 2021 году (январь/декабрь) привязана к рекордным 50 млн т (+13%), что связано с резким расширением поставок в Азию, включая Бангладеш, Китай и Вьетнам, а также в Африку. Мировой объем производства в 2021/22 году прогнозируется на уровне 511 млн т, что немного выше по сравнению с прошлым годом и станет новым пиком благодаря увеличению урожая у азиатских производителей. В связи с ростом потребления продуктов питания, обусловленным ростом населения, потребление прогнозируется на пике, а запасы — на новом максимуме, включая накопление в ключевых экспортерах, главным образом в Индии. После уверенного роста в годовом исчислении в предыдущем году торговля может снизиться в 2022 году.

РЫНОК

Благодаря чистому росту экспортных цен на пропашные, показатель GOI IGC вырос на 3% за период после ноябрьского ВДМ.

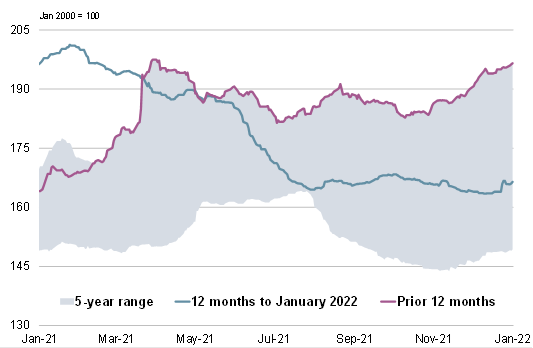

Субиндекс IGC GOI по пшенице снизился на 6%, упав до почти трехмесячного минимума, при этом давление в основном было вызвано ожиданиями небывалых урожаев в южном полушарии.

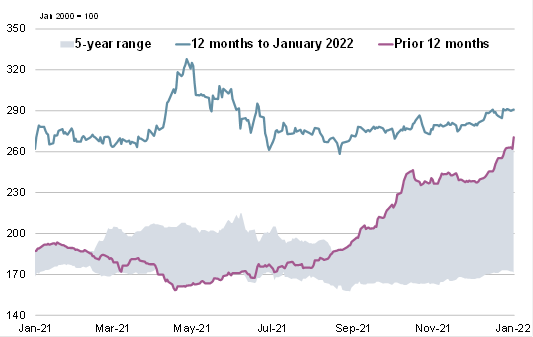

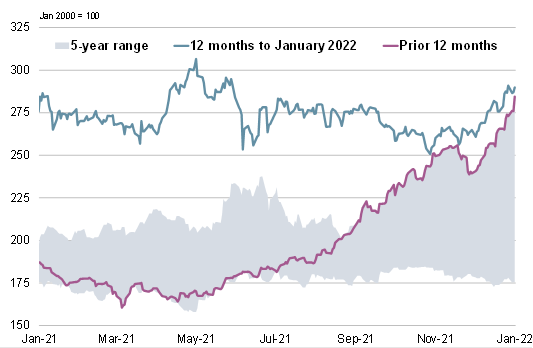

Подчеркнутый повышенными опасениями по поводу ущерба, нанесенного засухой в некоторых частях Южной Америки, субиндекс GOI кукурузы IGC увеличился на 4%.

Субиндекс GOI МСЗ по рису в целом не изменился, при этом небольшие потери в декабре в основном компенсировались в последние недели.

На фоне растущих опасений по поводу ухудшения перспектив урожая в южном полушарии субиндекс IGC GOI по соя -бобам вырос на 9% с момента ноябрьского обновления

или неработоспособность ссылки, выделите на странице этот фрагмент и отправьте его

aдминистратору нажатием Ctrl+Enter.